在季报密集披露期,大量同行业公司在共同的疫情背景下,呈现出来迥异的报表结构,是检验不同公司真正竞争力的很好的窗口期。

以煤化工行业为例,“活久见”的负油价下,产品价格自是大幅走低。但有的企业能够始终满负荷生产,利润虽有小幅下降但仍然可观;有的企业被迫降低负荷,勉强维持不亏损;有的则被迫关掉生产线,业绩巨亏自是惨不忍睹。究其背后原因,则是企业运行成本高低的比拼。

以零售行业为例,这是全民宅在家中抗疫情况下少有的受益行业,但盈利大幅增长、大幅下滑甚至巨亏都各有案例。虽然行业共同迎来了需求暴涨的红利,但一方面政府严格调控生鲜价格,另一方面采购成本大涨,其中包括采不到货,高价抢货等。在这种情况下,只有强大生鲜供应链能力的企业,才能摆脱增收不增利的窘境。

以煤炭行业为例,本年度Q1自是价格低迷,大多数煤炭企业利润惨不忍睹,但行业内优秀的公司利润虽略有下滑,其盈利仍是绝大多数公司难望项背的。这同样是企业资源禀赋以及产业链完整性优势的呈现。

以乳制品、体育服饰行业为例,虽然盈利差别短期看不出端倪,但是否能迅速完成渠道积压产品的消化,意味着公司是否可以更快的以正常的产品组合面对消费者。消费品的品牌因素永远是企业价值的核心,企业价值不受影响,公司的长期价值就得以保证。而这背后,也是企业综合运营实力的一次大比拼。

以新能源汽车产业链为例,欧洲是现阶段需求的重心,欧洲疫情的迅速蔓延,对于新能源汽车零部件供应链来讲更是雪上加霜。但不同企业收入和利润下滑的多少,则直接反应了公司客户结构的优劣、产业链竞争力的强弱。

巨杉资产认为,我们投资股票基于长期的市盈率,何为“长期”的期许,都点点滴滴体现在这些财务细节中。

除了这些财务数字,以下事件也值得注意。

一个是两家新能源汽车企业转产口罩机和转产呼吸机的新闻。疫情期间,口罩机和呼吸机自是供不应求,相关企业报表自然亮眼,但一想到这些与自己主营业务毫无关系的企业,也随随便便就能插进来分一杯羹,巨杉资产不知道该如何评估这类企业的长期了。

另一件则当属直播界的李佳琦和薇娅带货能力如何了得这个最热门的话题了。几家欢喜几家愁,直播行业的迅猛发展,不仅让传统电商渠道受到冲击,他们甚至抢走了很多广告商的市场份额。但他们同样具备了“爆点”的传播效应,且还能实实在在为企业带来销售,实现了更优的商业效率。商业社会的一个特点就是效率的不断优化,一季度是一场罕见的社会大实验,其间涌现出的新鲜业态,启发我们思考企业的护城河是否坚实。什么会被迭代、什么正在迭代。

凡此种种,都在强化一个巨杉资产近两年来反复向投资人汇报的认识,更多关注企业能力本身,为能力(竞争优势)而不是选择(单纯的赛道)买单。

但似有不够。我们提及的还是静态的能力结构,巨杉资产注意到,一些有意思的案例:有些企业在上述能力中差异并不大,但仅仅因为管理层在疫情期间的作为、主观能动性等方面的差异,也让企业发生了很大的差别。疫情下企业的众生相,给我们的研究提供了很多的好素材,对人和组织能力的评估,一直是投资研究工作中的点睛之笔,也是最高段位的工作。这里和大家分享一个芒格对此的观点:

2014年是伯克希尔公司成立的50周年,这一年的股东信中,巴菲特和芒格都做了50年历程的简要复盘。芒格在信中说,巴菲特的思维源泉是美国殿堂级的篮球教练约翰·伍登,他的训练战术是将所有的上场机会留给7名球员(5+2),而不是更多,始终用自己最优的选手去对抗对手平均化的选手,所以巴菲特自身是一个“learning machine”;巴菲特又有着发自内心的奉献精神;巴菲特自我不断精进修炼,提升认知,从而得以选择优秀的企业和下属(能力和奉献精神俱佳),然后他们又去选择类似的企业和下属。伯克希尔最终依靠20个人的总部,控制了几十万人的集团公司,和数千亿美元市值的商业集团。芒格说,伯克希尔解决了大公司最大的弊病--“官僚主义”,所以具备更高更确定的长期价值,也是后期伯克希尔越来越少通过发股票收购外部公司的原因(极少公司具备可以和伯克希尔匹配的内含价值)。

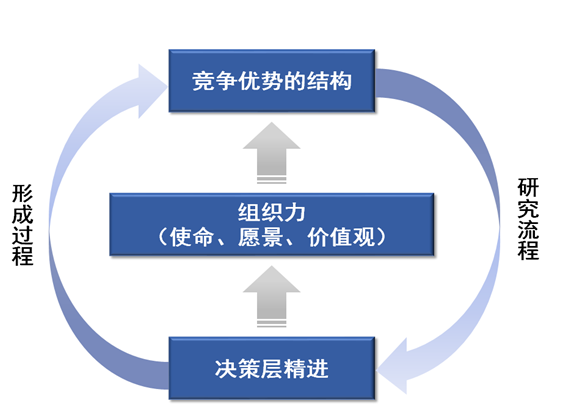

芒格的这段描述,给了我们很具体的一个评价人和组织能力的指引。创始人及决策层决定一个组织的基因,自身须持续精进,才足以推动一个组织的优化,进而推动公司护城河不断的迭代和拓宽。从既有竞争优势出发,逐渐形成对人和组织的跟踪、学习和评估(使命、愿景、价值观),进而丰富对竞争优势的理解,也就构成我们去探究企业内在能力的一个基本套路。

疫情放大了公司能力之间的差异,为我们提供了更多有意思的素材,期望我们的研究能从中汲取更多营养,进一步甄别出与时俱进的好公司,跟随他们走向美好明天。