健康是目前大家最为关心的问题之一,生活的压力饮食的不规律导致现代人几乎都处于亚健康状态,重疾的发病率也越来的年轻化。看病花销成为每一个普通家庭的梦魇,高昂的治疗费用可以轻松的打垮一个家庭。为了抵御这些风险,不少人开始为家人为自己购买健康保险,而最常见的就是重疾险。重疾险哪个好?性价比高的重疾险有哪些?下面我们一起探索下。

重疾保险哪个好?从赔付次数来看,重疾险可以分为单次赔付和多次赔付;从保障期限来看,重疾险可以分为定期重疾险和终身重疾险,那么哪一类性价比比较高呢?下面就一一分析:

一、单次赔付和多次赔付:

相较于单次赔付的重疾险多次赔付的重疾险保障更为全面。当重疾险生效并获得赔付时,意味着被保人得了重疾。一个人获得重疾后,意味着健康变差,身体素质也会大不如前。身体变差,意味着可能得病的概率提高,这时更加需要一份重疾险。但在这个最需要重疾险的时候,想要再投一份基本已经不太可能了,这就是单次赔付。而多次重疾赔付,只用在之前的基础上补充一句话就能说明白:多次重疾赔付在第二次得重疾时,仍可获得赔付。

二、定期重疾险和终身重疾险:

虽然重疾发病率越来的年轻化,但是高龄重疾发病率依然居高不下,70-85岁因重疾死亡概率高于50%。定期重疾一般保到60岁-70岁左右,不能有效覆盖高龄高发重疾风险,相当于在消费者老年发病率最高时且收入最低时,却失去了保障。所以,如果不是经济能力有限,从重疾的发病率随着年龄不断提升的趋势看,建议优先选择终身重疾。除此之外定期重疾险也存在一定的风险,比如:

1、 产品停售风险:如果保险公司停售,一般客户不能再续保该产品,则必须转买其他产品,且需要重新健康告知,重新祈祷安然度过额外90天或者180天等待期;

2、健康告知风险:定期重疾险不保证续保,每年续保时,必须重新有健康告知,如果不符合,则不能续保,如果是先买了保到70岁的定期重疾险,这时一旦出现健康问题,需要重新健康告知,就无法满足继续投保新重疾险的条件,导致70岁后彻底没有重疾保障;

3、保费提升风险:定期重疾险采用自然费率设计,每年或者每几年保费都会增加,年龄越大保费成本越高;

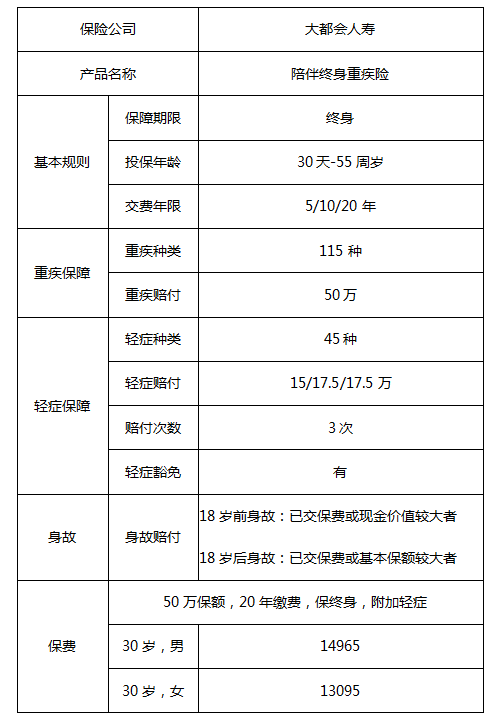

重疾保险哪个好?哪一类性价比比较高呢?下面以大都会人寿的终身重疾险产品“陪伴终身”为例,进行保障水平测评:

该款保险一次投保,保障终身,每年缴费相同,保额最高50万,轻症可赔付3次,如果等待期后发生轻症,赔付轻症保险金后豁免剩余所有保费。但保障依然按照约定生效。

该款保险涵盖高发115种重疾,45种轻症,产品规定的疾病分为成年组和未成年组,包含未成年高发疾病、成年高发疾病。正常来讲轻症的发生率比重疾要高,但治疗轻症的医疗费不高,拿最常见的原位癌举例,一般在4-8万区间。大都会这款终身重疾险首次赔付高达15万,第二次和第三次17.5万,累计可达基本保额即50万,完全覆盖治疗费用,且不影响重疾保障额度。轻症没有规定分组,只要患所规定轻症即可赔付,发生轻症的间隔为1年。同时该产品还包含身故责任,而市面上的大部分定期重疾险都不包括身故责任。

重疾保险哪个好?总的来说大都会人寿陪伴终身重疾险性价比还是比较高的。