日前,李克强总理考察银行有言“‘大银行不服务小微企业就没有未来’。你这话说得很好!希望各级金融机构把这句话切实落在行动上。”李克强对这位银行行长说,“银行业一定要加快转变观念,顺应经济发展和产业变革趋势,进一步服务小微企业。”

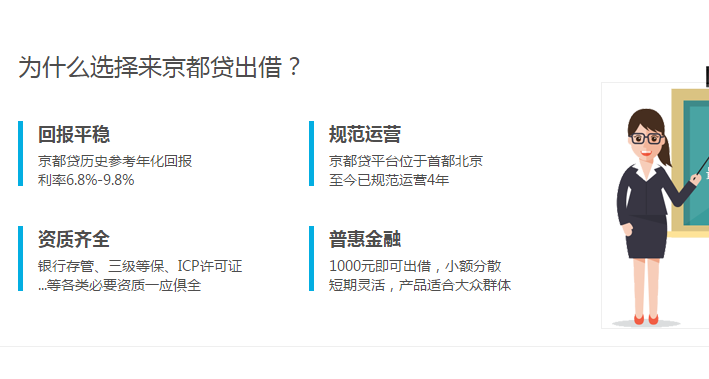

对此,京都贷CEO张文亮表示:”对于网贷平台而言,优质资产要具备两种特质:一是借款企业或个人信用优质;二是借款金额小额且还款能力强。”

P2P网贷行业自发展以来,经历了重重考验和磨难,才有了今天的不断细分的行业发展形势。过去的十几年P2P网贷行业的蓬勃发展,也无疑证实了“只有拥有优质的底层资产,才是关系网贷平台未来生死存亡的核心优势”.那么,何为优质资产呢?

监管为何强烈要求“小额分散”?

自2016年网贷行业加强监管以来,网贷平台的生存环境日渐艰难,一方面是监管的高标准严要求,二是行业内部引发的争议与负面影响逐步扩大。特别是去年夏天一度达到了顶峰,风险释放,问题频出,这也进一步印证了优质资产的重要性。

同时,在网贷行业的至暗时刻,也出现了不少逆势而上的平台。“相比较来看,这些逆生长的平台,无疑不建立了自己的资产端,并将资产牢牢把握在自己手中,有效保障了平台资产的优质。此外,最大的特质就是这类资产不仅小额,而且周期灵活,能够满足绝大数出借人的需求。”京都贷CEO张文亮表示。据了解,2014年10月8日上线的京都贷,其资产端就是围绕车辆质押来展开,借款对象信用良好,且还款来源有保障,借款金额也在监管部门要求的限额要求下,深受广大出借人的喜爱与支持。

小额资产的风控更容易开展

一直以来,风控都是P2P网贷平台的生命线,它的好坏将直接影响到平台能否健康持续发展。统计显示,在过去的几年间,小额资产的风控要比大额资产的风控资产更容易开展,且效果要好上很多。“这一方面是资产小额,借款对象的压力也会比较小,还款意愿也会比较强烈;另一方面,对于平台方而言,小额资产的风险识别能力要更强一些,只要严格执行风控各项措施,项目风险相对来说也会比较小。”京都贷CEO张文亮表示,“如此一来,小额分散可以被视为网贷行业的一种风控手段。”

同时,随着我国互联网技术(大数据、智能AI、云计算等)的快速发展,P2P网贷平台如果能很好地运用这些技术通过对平台用户的数据进行大量分析,总结并形成适合平台自身的风控标准系统及风险识别体系,更有利于判断小额资产风险系数,才能更好地切实有效地降低项目风险,从而进一步保障出借人的相关经济权益。当然,对互联网技术的运用,要切合平台自身实际来执行,不应盲目扩张,,不应贸然前进。眼下,网贷行业正处于合规自查的紧要关头,相信随着此轮检查的结束,P2P网贷行业也将迎来一轮新的发展高峰,届时小额分散的效用会体现地更加淋漓尽致。

这一切,似乎都在彰显着行业的前景发展势必将充满机遇。”京都贷CEO张文亮表示,即便是当前网贷行业遭遇阵痛,遭遇着信任危机,但我们有理由相信,在社会各界人士及各方力量的共同努力下,P2P网贷行业也会逐步踏上合规的步伐,以更加矫健、扎实的步伐,向广大用户提供更优质的金融服务,真正地将普惠理念融入网贷血液,发扬广大。