新闻配图

李丹丹张琼斯

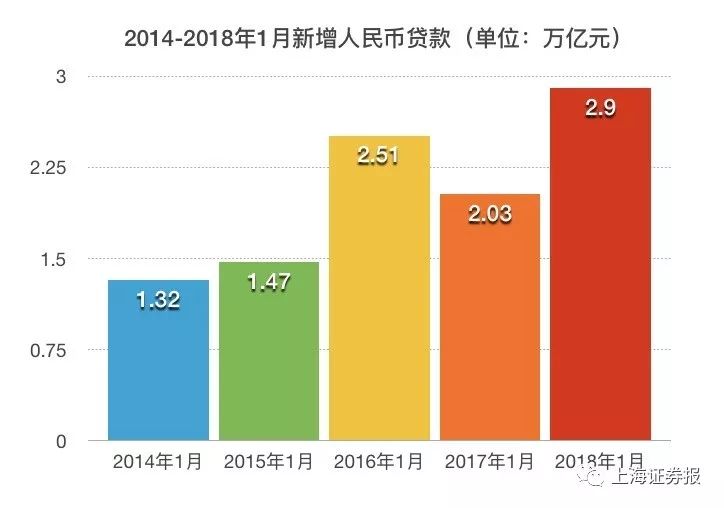

央行最新公布的数据显示,1月新增信贷2.9万亿元,绝对是真!海!量!

其实,受早投放早获益的驱动,1月信贷通常都是“开门红”。回看历史数据,只有个别年份1月新增信贷数据不是当年最高,其余年份都创下当年的单月最高,估计今年也不例外。

只是,今年这个“红”来得尤其得热烈。数据一出炉,2.9万亿的海量洗刷了大家的眼睛,突破了大家的预期。确实,贫穷限制了我们共同的想象力……

不信?来个五年对比图。

配图表

凭啥这么高?

中金固收团队的解释:除了受每年早放贷早收益驱动,1月份金融监管政策密集出台,在这个背景下,货币当局也进行适度地对冲,允许贷款阶段性升高,避免通道和非标等融资收缩对经济造成的负面影响。

交行金融研究中心认为:信贷年初大幅增长,除年初首月的季节性特征外,部分原因也来自于受去年末考核的影响,可能部分可投贷款顺延至今年初进行投放。

但是有点事得多说一嘴:不宜过分夸大信贷单月增量的影响,建议综合一二月份来评估信贷的增量和增速,这样更为合理一些。

【结构一】

强大的表内和式微的表外

虽然信贷创了纪录,但是社会融资非但没有创纪录,比去年、前年都明显低了。

1月份社会融资规模增量为3.06万亿元,比上年同期少6367亿元。

我们统计了一下,表内融资27166亿元,表外融资(委托贷款+信托贷款+未贴现的银行承兑汇票)仅仅1178亿元,直接融资(企业债+股票)1694亿元。

什么格局?看这张图,看那细细的“一缕”表外。

配图表

市场是健忘的,所以我们负责任地提醒一下,曾几何时,表外可是差点撑起了社会融资的“半边天”。而现在,表内强大、表外式微的格局,一目了然。

这说明,金融脱虚向实以及监管新规落地的效应很明显。

而且多家机构都认为,在目前的监管背景下,未来这种结构性特征,即表内强、表外弱、表外转表内或转债券的趋势将在接下来一段时间延续。

【结构二】

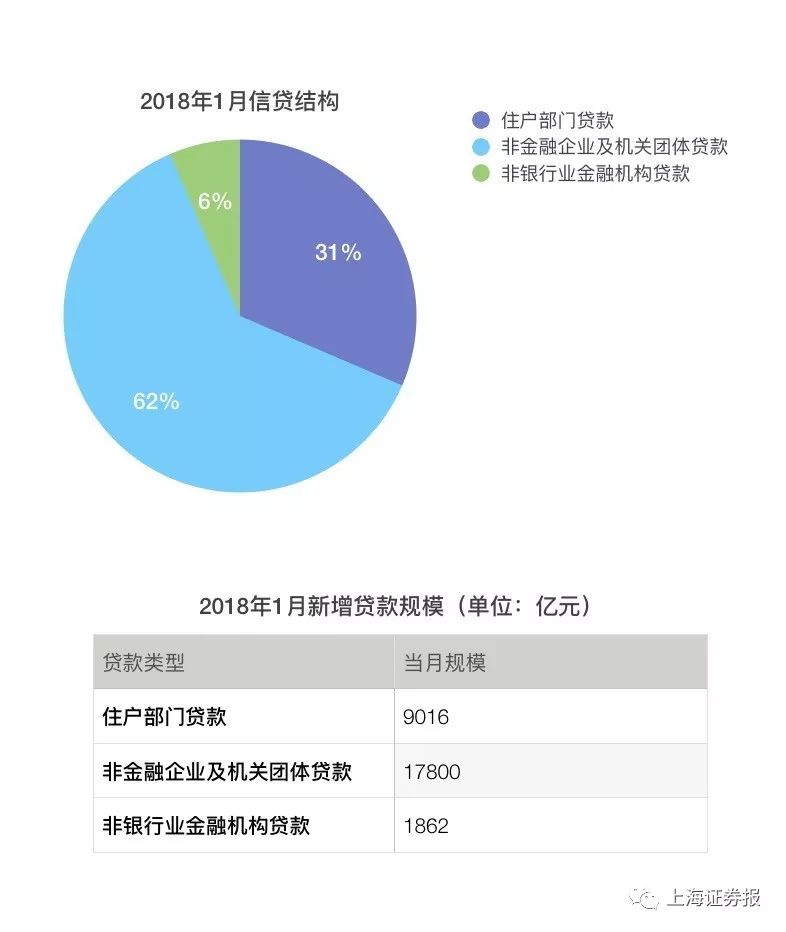

企业融资需求“辣么”旺盛

什么支撑了接近3万亿的信贷量?必须是企业贷款。

配图表

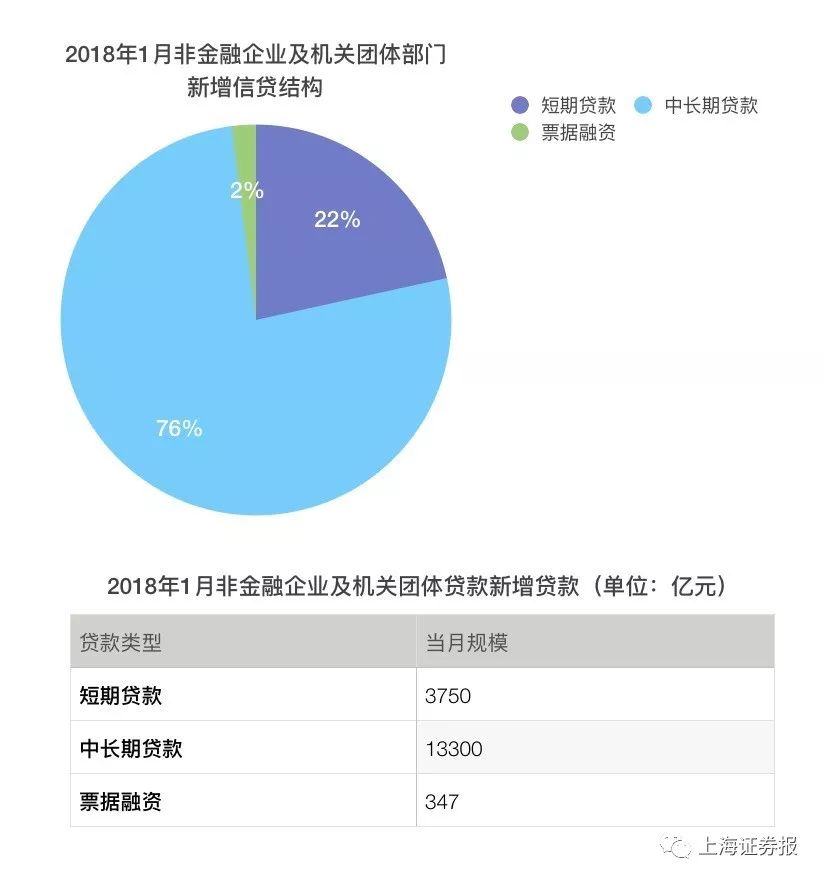

而且必须是企业中长期贷款。

配图表

可见,实体经济对资金的需求很旺盛,企业开工投产需求很旺盛。

但是中金固收团队比对了历史数据认为:尽管贷款增量高于往年同期,但从分项来看,质量弱于去年。企业中长期贷款增量1.33万亿元,低于去年同期的1.52万亿元。与去年同期相比,贷款增量主要体现在表内票据和对非银贷款,分别比去年同期多增4900亿元和4700亿元。而这两个分项都体现出“冲”贷款的意味,而不是真实的贷款需求达到了这么旺盛的程度。

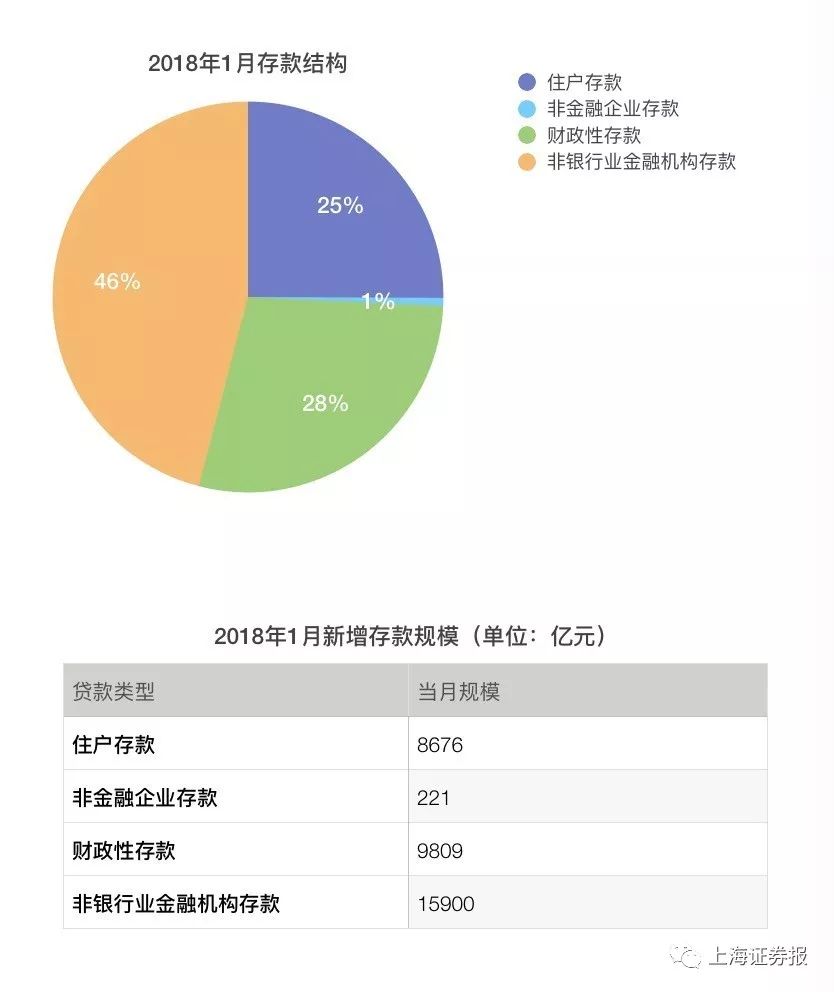

【结构三】

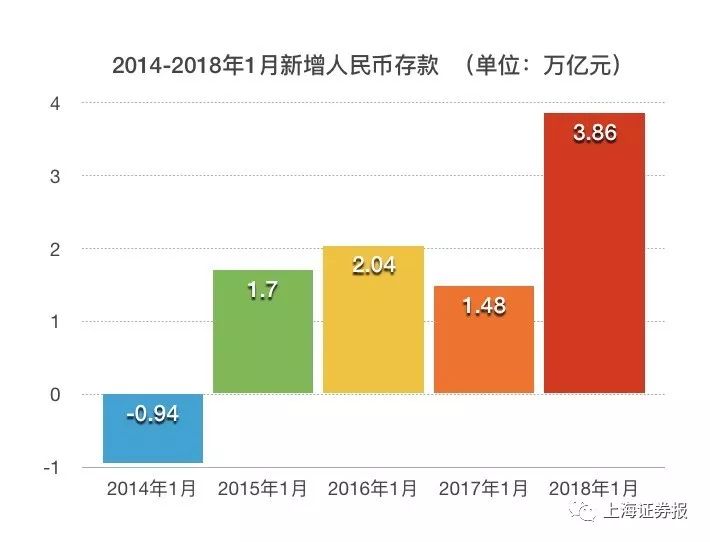

存款也是杠杠的

受贷款增加导致派生存款的影响,存款增量虽然没有创下历史纪录,但也是相当高。1月人民币存款增加3.86万亿元,同比多增2.38万亿元。

配图表

但是,结构并不是特别理想。居民和企业存款增加得并不多,主要是财政存款和非银金融机构存款增量较大。

配图表

据悉,非银金融机构存款大幅上升,与1月份货基规模大幅上升有密切关系。

这个现象对银行并非好事。因为非银存款的成本明显高于普通居民和企业存款,银行负债端压力不容忽视。

【后续如何?】

央行刚刚说过,今年主要任务之一是保持货币政策稳健中性。综合运用多种货币政策工具,保持银行体系流动性合理稳定,促进货币信贷和社会融资规模合理增长。

这意味着什么?1月如此海量不会持续下去的,再结合过年因素,2月信贷会收缩得特别快。

交行金融研究中心:未来货币政策将以维持稳健为主。MPA考核规则下,信贷和M2增速都较此前稳定性有明显增强,预计未来应该会延续这种增速波动小的态势。

中金固收:贷款的升高只是阶段性的,全年贷款增量不见得有非常大幅度的提升,一方面是货币政策仍要管好流动性闸门,另一方面,银行的资本充足率在表外回表内的情况下也偏紧,从而制约MPA考核下的广义信贷扩张速度。

编辑:陈羽

制作:何永欣┃ 图编:比由