3月21日,腾讯发布了2017年第四季度财报及全年业绩,尽管市场已经给出了足够高的期待,但这份成绩单依然超出预期。

财报数据显示,Q4期间,腾讯营收人民币663.92亿元,同比增长51%;经营盈利257.24亿元,同比增长85%。2017年全年录的总收入2,377.60亿元,较去年同期增长56%,净利润724.71亿元,同比增长75%。

外界的高期待不是没有理由,毕竟在去年一年里,腾讯手握《王者荣耀》,《绝地求生》吸尽了话题、流量,用”跳一跳”打开了小程序的想象,出手颇为阔绰地布局线下零售广交朋友 ,市值更是一举冲破5000亿美元大关,跻身世界级巨头前列。大家都在好奇,巨大声浪之下,2017年里,腾讯到底赚了多少钱,从哪赚了钱。除此之外,另一个让人关心的问题是,对于腾讯这样级别的大公司而言,高速的增长是否又意味着离自己的 “天花板” 更近了一步?

互联网公司的生意经,核心招式无非四样:增值服务、广告、游戏、电商,而在把经营电商的 “野心”交给小弟京东打理之后,腾讯的财富积累体现在报表上,一眼望去,主要就是增值服务、广告、游戏三项。

游戏:抢眼的表现和看得见的天花板

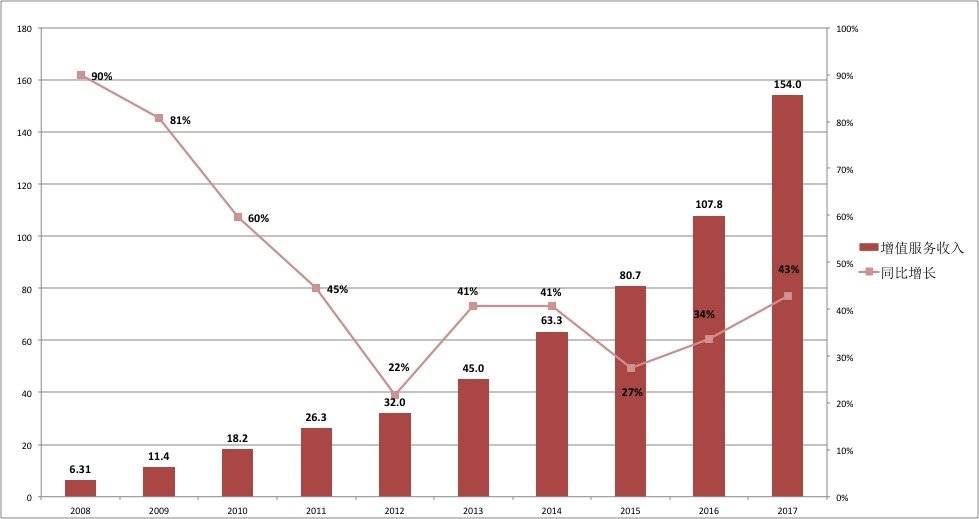

增值业务一项在2017年里为腾讯贡献了1539.8亿元的收入,占据了腾讯全年总营收的65%,较2016年有了同比43%的增幅,乍看之下,再亮眼不过。但若是把时间表再拉长一些会发现,自2008年以来,腾讯增值服务一项增速的走势整体是下行趋缓的——自2012年创下22%的最低增幅后,腾讯增值业务进入了长达4年的 “台阶式”下行,直到2017年才拿下了43%的近年新高。

而增值业务这一块的提速 “回升”,很大一方面倚仗于腾讯刻意藏私于此的游戏业务(另一类增值业务指社交网络)。

说2017年是腾讯游戏的爆发之年当不为过。

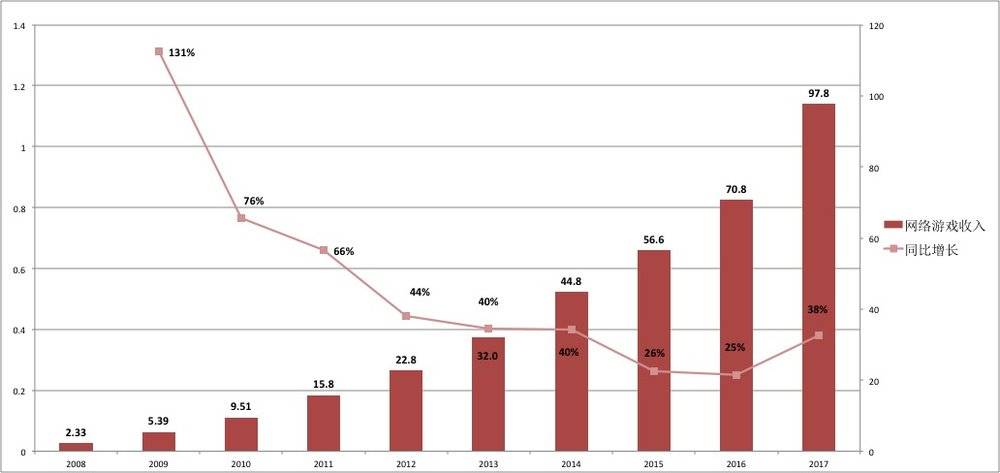

财报数据显示,2017年里,腾讯游戏收入达978亿元,较2016年的708亿有了38%的增幅,增速明显快于前两年。然而,这并不意味着2018年的光明前景。

全球游戏市场情报公司Newzoo的报告显示,2017年全球游戏玩家花费7078亿元(1089亿美元),其中,中国游戏行业的整体营收为2189.6 亿元,依照腾讯978亿元游戏收入计算,腾讯,在手握10亿用户池的情况下,已经拿下了中国游戏市场44%的份额。而这个份额,要想进一步扩大,是相当困难的。

首先的一个原因,自然是游戏这个市场天然的多样性,导致很难有玩家通吃的局面出现,不仅会有像网易这般的对手,也会不断有小的玩家冒出,蚕食份额。

其次是游戏行业在中国面临的政策甚至道德风险。

将如此大一块变现业务 “隐匿”于”增值服务”之下,或许恰恰证明了腾讯的 “心虚”:靠游戏赚钱,不说不那么名正言顺吧,总归不是一件适合敲锣打鼓做的买卖。不久前的两会上,甚至有政协委员激动地怒斥:“网络游戏就应该一棒子打死!”言之偏激,但恰也反映出了游戏在中国市场面临的舆论困境。

其三,越来越不够用的国民时间还等着进一步被不知道什么时候又冒出来的新 “内容”切走。

因而,我们很难期待2018年,腾讯的游戏业务还能有一个新的大跃升,更可能的情况是让它顺其自然地保持一个每年的稳定增长。

换而言之,游戏决计不是腾讯未来的倚重,因为从各个方方面面来看,腾讯游戏的天花板明显,很难再翻番,而即使能保持一年10%、20%的增长,也无法支持腾讯数十倍的市盈率。

广告:与百度的厮杀重地

游戏难堪重任,相较之下,广告业务的蛋糕则显得丰盛美好。

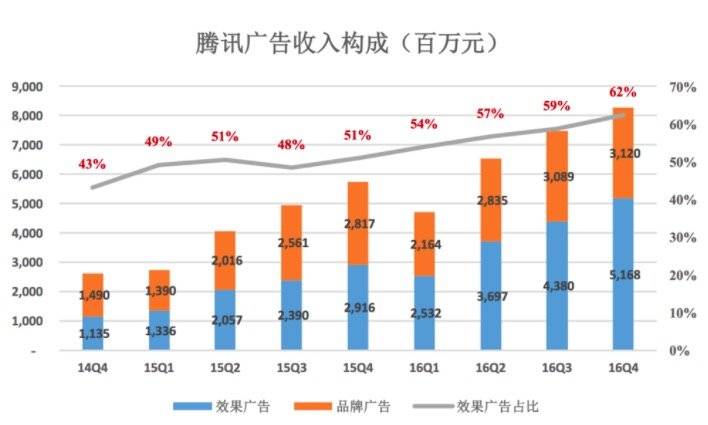

财报数据显示,2017年,腾讯共计获得广告营收404.39亿元,同比增长49%,而其在总营收中的占比正在逐年稳步增加。

所以,为什么说,这里将是腾讯与百度厮杀的重地呢?

虎嗅财报专栏中曾有过分析:

2016年时,中国广告行业年收入6489亿,互联网广告收入为2305亿。而这其中,百度以645亿收入拿下了28%的最大份额,腾讯获得12%的 “蛋糕”,计269亿元。二者,共同分食了线上广告40%的营收。

在腾讯的报表里,广告业务被细分为了两类,一类被称作媒体广告,一类被称作是社交及其他广告。或者按照曾经的说法称为展示广告和效果广告。早先的腾讯,就是以门户、新闻客户端的品牌展示为主的广告形态,而所谓效果广告,此前更倾向于指类似百度竞价排名的形式。

熟悉广告行业的人想必都听过一句话:“我知道有一半广告费浪费了,但我不知道是哪一半”,但是依托于互联网的效果广告似乎很好地解决了这个问题——你为点击付费,能看到付费之后是否有转化,假使观察到投放人群不对,也可以立马更换。显然,这种指哪打哪的广告形式,也似乎进一步受到了广告主的青睐,反映到腾讯的财报就是......效果广告在逐步加大比重,而对于百度而言,以效果广告为主的线上推广为其贡献了90%的营收。

腾讯方面也表示: “为满足广告主需求,我们在若干一线城市增加了微信朋友圈的广告投放量,并降低了微信公众账号广告的流量门槛。在我们自助服务平台及合作伙伴平台的协助下,社交广告的广告主数量强劲增长。”在这份最新的财报中,微信和WeChat的合并月活跃账户数达到9.89亿,比去年同期增长11.2%。

微信在效果广告中的强势,对比的是百度依旧倚重PC端的江河日下,腾讯无论是视频还是社交效果广告,甚至腾讯的新闻客户端,都会对百度造成很大的威胁。若是腾讯能成功将百度手里的这28%抓过来一半,市值兴许又能长出1000亿美金,而这里,却是百度的命门。

可以肯定的是未来两三年最激烈的巨头竞争,并非仅发生在腾讯与阿里身上,百度也须得提防起腾讯来了。

“流量炒股”:第五大变现方式

增值服务、广告、游戏、电商这几类为人熟知的变现方式在财报中一目了然。其实,还有不那么明朗的创新方式,比如由百度发明、正被腾讯发扬光大 “流量炒股”,可称为“第五变现模式”。所谓 “流量炒股”,就是拿流量扶持被投企业从而获取投资收益。

比如去年港交所挂牌上市的阅文集团。虎嗅编辑Eastland文章中曾有称,阅文集团另一重要分销方式是在腾讯产品(如手机QQ、QQ浏览器、腾讯新闻及微信读书等)上“开流量入口”。阅文集团将该渠道所得全额入账。而仰仗于腾讯这个大股东的流量供给,阅文集团收入就翻着倍地涨。

同样的例子还有搜狗,2013年9月,腾讯以4.48亿美元出资及旗下搜索业务取得搜狗6543万B数优先股及7937万B类普通股后,搜狗就多了个 “腾讯养”的名头,超 1/3的搜索流量来自腾讯系。

腾讯“流量炒股”最辉煌的案例是京东。2014年双方交易的实质就是以“五年期”微信一级入口换京东15%股权。

京东招股文件显示:

As part of the strategic partnership, Tencent will offer us prominent level1 access points in its mobile applications Weixin and Mobile QQ and provide internet traffic and other support from other key platforms to us.

……

……

The strategic cooperation agreement has a term of five years

2019年3月,双方合作到期,京东未必肯再拿15%股权换取微信一级入口。不过腾讯已然赚翻了,按最新收盘价,京东市值将近620亿美元,15%股权市值93亿美元!

手中流量足够充裕的腾讯,将此作为新的筹码,在谈判桌上 “驰骋”,几乎是一桩不掏钱的买卖,算盘打的也是可响了。

在财报发布后的电话会议上,马化腾发出了 “欢迎竞争”的邀约,然而,对于现如今的腾讯而言,如何在增长之上开辟更长远持续的高增长,首先需要挑战的,当是自己吧。