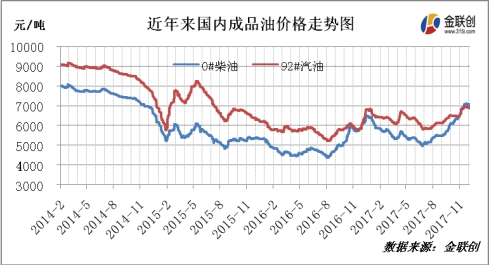

2014年6月开始,在多重利空因素共同影响下,国际原油、石油期货价格经历了断崖式暴跌。国内成品油原油、石油的定价机制参考国际油价,原油、石油市场或逐步承压已经历了大幅下跌过程。2015年12月初开始,国际原油价持续跌破了40美元,基于对国家长期整体利益及保障国家石油长期战略安全的制高点的考虑,设定每桶40美元的“地板价”。彼时在全球低原油、石油油价的大环境下,国内成品油行情得以缓跌,价格有所上涨。但随着国际原油价触底反弹,再度冲破“地板价”但依旧维持相对低位时,国内成品油行情随之下滑并维持偏弱震荡,却始终难以企及之前的高位。2017年7月份开始,国内成品油行情却一反常态“一路高歌”拿下近两年半来的高位。

外因:国际原油期货价格震荡上扬

2017年,国际原油市场呈苏醒之势,上半年OPEC减产协议开始实施,随着减产的深入,OPEC地区原油供应逐步收紧。与此同时,美国油页岩开采随着技术不断完善及成本的下降导致美国原油产量升高,而后由于飓风带来的影响,美国原油裂解价差大幅走强,同时Brent与WTI价差也达到近两年高点。套利窗口开启使得美国对亚洲原油出口激增,也令原油输出国组织(OPEC)的减产努力受到一定程度的搅扰,此外,2017年中东地区地缘政治危机此起彼伏,原油市场对避险的敏感度显著提升。国内成品油调价窗口频频开启,并兑现了年内最大涨幅。

内因:供需基本面保持强劲态势

2017下半年以来,国内原油、石油成品油市场升级频繁,部分地区资源配置不到位。尤其是去年11月1日起全国普柴升级到国五标准,加之北方地区柴油陆续置换负号,南下0#柴油资源减少,华东、华南等多数地区出现柴油资源供应偏紧情况。另外,北方取暖季期间,政府针对炼化企业执行错峰生产或限产措施,市场资源供应亦受到一定影响。相较而言,汽油方面并未出现较大供应缺口。

“金九银十”为汽柴油的传统消费旺季,汽油方面,国庆、中秋双节提振,私家车出行频次及半径均有明显增加,带动汽油消耗量有所提升。柴油方面,继北方秋收农业用柴油量增加,柴油需求状况明显好转后,去年11月份开始,北方户外工程进入赶工期,大型基建、煤炭等矿产采掘业开工率持续提升,进而令柴油工业消费量扩大。另外,2017年中国经济稳中向好态势更加明显,大宗商品景气度指数回升,仓储活动愈加活跃。再者,随着互联网购物的普及,“双十一”等网上购物带动的快递物流行业亦是进入季节性旺季。从中国物流与采购联合会了解到,近三个月中国物流业景气指数均位于55%左右,处于较高水平。

综合而言,消息面利好支撑,国内供需面向好,共同造就了本轮火爆行情。当前主营及地方炼厂维持较高开工负荷,多数地区柴油资源偏紧情况已得缓解。另一方面,随着天气逐渐转冷,柴油终端需求也将逐步回落,汽油缺乏实质性利好支撑,亦将维持淡稳走势。且目前国内成品油价格已至2017年内高位,中下游备货热情受到打压,销售方继续推价“底气”不足,全国范围内原油、石油市场或逐步承压汽柴油价格开始承压走跌。但鉴于部分主营单位年度任务已经完成,销售政策或保利为先,且后期仍有出口任务尚待完成,或对行情有所支撑。