这篇文章的题目是我最近一直以来的内心感慨。今天,就和大家聊聊这些感受。

1

为什么说是投资下半场

01 财富管理端的价值投资;

在我的投资理念中,价值投资其实占据了很大的比重。

当然,对于价值投资的具体做法,如果放到资产管理的维度,可以延伸出来n种方法和变种。比如,招商证券今年5月出的一份研报,给A股投资分成了九大流派,其中价值投资就占了其中五种,分别是深度价值、类固收/高分红、长期价值、价值趋势、逆向投资。

但是,如果放在财富管理的维度,理解价值投资,其实就没有那么复杂了,就是”买便宜的好东西”。便宜靠估值界定,好东西往往是普遍认可的核心资产。普遍认可就代表着买这些品种很难有超额收益,但这并不代表着我们无法获取超额收益。超额收益的获取可以通过逆周期的“买便宜”来获取,即通过便宜买入,周期回归来赚取阿尔法,而通过买公认的核心资产的方式来赚取贝塔。

02 什么是公认的核心资产;

当然不可能百分之百公认,绝大多数人都认可的核心资产是什么呢?

上证50,沪深300,中证500,这些我理解都算是(A股市值最大的800只股票,跌落前800名就要被替换掉,可以称之为A股最核心的上市公司了)。

有自己明确的投资理念的明星基金经理的主动管理产品,比如他们的投资理念中明确提出买的是“数一数二的行业里的数一数二的公司”。有这样投资理念的基金产品当然也都是核心资产。

03 核心资产的估值水平;

现在主流的核心资产的估值水平其实都已经不再是严重低估的阶段。

上证50的估值历史百分位为66.61%,沪深300的估值历史百分位为73.97%,中证500的估值历史百分位为40.5%,中证消费为95.17%,全指医药是92.86%,以上估值百分位来源为且慢平台,截止时间均为20200624。

当然,你会发现,平台与平台之间的百分位数据并不完全一致,比如支付宝(蚂蚁财富)给出的历史百分位数,上证50的为47%,沪深300为49%,中证500为29%,截止时间同样为20200624。

不同平台给出的数据并不相同,究竟应该看哪个呢?仔细去研读不同平台的估值规则,就会发现,且慢取得是近八年的历史数据,而支付宝等平台取得是有该指数以来的整个历史数据,这就是造成差距的原因。而究竟是该和近八年的历史数据比还是和有历史以来的数据比,其实就是公说公有理婆说婆有理的问题了。

不过,不管从哪个数据看,目前主流的几个指数,上证50,沪深300都不再是严重低估的阶段。

因为当下的估值不再是严重低估的阶段,所以从投资逻辑而言,现在一些指数基金的投资和主动管理型基金的投资其实已经进入了投资的下半场。

从中长期的投资逻辑我们一贯坚持的原则来看,市场在低估时,我们的动作只有一个就是买入,市场在高估时,我们的动作也只有一个,就是卖出。区别只在于分批还是一次性。而这算是研究原则,一旦落实到实操的投资,就会发现,这样的买入和卖出依然不具备可操作性。

比如,什么叫低估?什么叫高估?低估和高估的阶段都要操作吗?需要操作时,低估时的买入,每次买多少?高估时的卖出,每次又卖多少呢?这些都需要在实操的过程中寻找答案。

2

为什么投资很难

01 底部的买入节奏把握很难;

我们要的是账户收益/收益率,而非持仓部分的收益率。

我们一直强调不要用倒三角的方式去加仓,也就是尽量在市场低位时的仓位更重,但在实际的投资过程中,依然会遇到重重问题。

(1)相对底部是一个区域,我们还是要采用分批买入的方式来进行建仓。

(2)每次买多少,这是个非常个性化和仁者见仁,智者见者的问题。

(3)哪怕用“底部宁可多买,比如把可买资金分成20份或xx份,下跌x%买x份”的方式来分批建仓,依然可能在持续下跌加仓的过程中,发生知行不合一的情况(持续下跌后没继续加仓)。

(4)即便知行合一了,每次下跌都加仓,依然可能会因为增量资金的增加,没有及时调整加仓比例和金额,导致整体持仓金额在整个账户的占比不高的情况出现。

如此,因为最终我们要的是账户整体的收益/收益率,而非持仓部分的收益率,哪怕买的股票型基金的收益再高,如果只买了整体账户10%或者5%的比重,其对整体账户收益率的贡献也是不高的。

所以避免出现类似遗憾的解决方式就是我们要在市场低估阶段,真正的买入足够的筹码。这样的经验和教训是非常值得的,因为市场周而复始,即便现在没再给出充足的买入机会,未来也绝不会缺这种机会。

02 高估后的卖出节奏把握更难;

我们要的是实际的盈利,而非账面上的浮盈。

俗话说的好,会买的是徒弟,会卖的才是师傅。

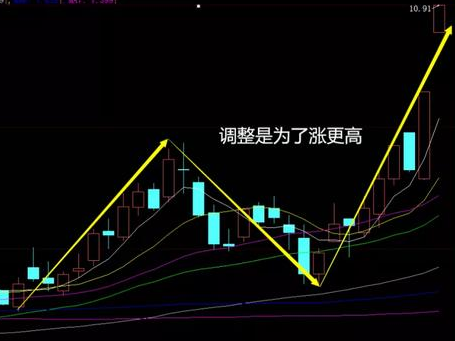

上面说到我们的遗憾是低估的时候买少了,其实这还不是最大的遗憾。最大的遗憾是高估的时候卖早了。卖了之后市场还在继续涨,20%,30%,甚至50%...,这个时候估计想死的心都有了。

而且,下面这张图可能也会给我们一些启示。

市场真正赚钱的机会,往往就是在估值已经起来,市场情绪开始热烈之后。你想想你苦哈哈的等了几年,一直在低位吸筹,等到市场终于有所反应,开始上涨时,你因为没有把握好节奏,卖飞了。是不是会非常遗憾呢?

那怎么办呢?还是那句话,投资下半场的核心是不可轻易下车,要学会拥抱泡沫(如果真的有泡沫的话),与市场共舞。

并且,这时应该也是一分为二的:

如果是指数型,比如上证50,沪深300,中证500,现在其实还好,特别是中证500,离高估都还有一段距离。未来,如果市场下跌,仍然可以继续买入吸筹。如果市场上涨,也可继续等待,让子弹飞一会,持续再涨个20%(因为央行今年以来相较全球央行未采取全面宽松政策,市场出现趋势性上涨的可能性也极低)以上,再考虑缓慢分批卖出即可。

而如果是消费、医药、科技等板块主动管理型基金,市场下跌和继续上涨,我们更多的选择均是让子弹飞一会。可根据个人持仓情况进行适当调整,让整体风格更均衡,但不要轻易加仓,更不要轻易减仓。如果市场真的又上涨20%及以上时,同样再考虑缓慢分批卖出即可。

本文源自巴蜀养基场