陈伟给自己点了支烟,当看到贷款信息披露在积木盒子的官网上,显示着:投标完成,陈伟揪着的心放下了。6万块钱,可以帮他解决第一批设备的更新。

陈伟是湖北荆州的一名服装加工厂厂长,在行业浸淫已久,眼见生意越做越大,却在急需用钱的时候屡屡碰壁。

成本增加、产能过剩,陈伟经历着针织镇服装加工业的变迁

陈伟的窘况只是国内众多小微群体的一个缩影。数据显示,截至2017年底,我国实有个体工商户和私营企业占全部市场主体的94.8%,从业人员3.41亿人。

这些群体,在经营过程中有非常明确和合理的信贷需求,却因为生产经营规模小、抵押物少等因素,难以被传统金融机构服务到。今年政府工作报告中,再次聚焦普惠金融,提出着力解决中小微企业融资难、融资贵的问题。

作为技术驱动型的金融创新,互联网金融恰是助力小微企业、振兴实体经济的有力工具。据了解,就陈伟所在的湖北省而言,积木盒子2017年面向小微群体提供了5258万元撮合借款服务;全国范围内,为31个省(直辖市)的小微企业提供了约15亿元的撮合融资。

“小生意人”的窘境

陈伟所居住的小镇,是远近闻名的“针织镇”,有大大小小好几百家服装加工厂,陈伟家开了30多年的老厂子也是其中之一。

随着市场的饱和,竞争日益激烈,陈伟决意寻求突破,谋求更大的空间。

2005年,陈伟将家里原来的工厂留给姐姐经营,选择了独立创业。他成立了自己的服装加工厂,投身服装外贸的生意,专门接国外的订单,生产出来的产品全部通过中间商销往欧洲、非洲和中东等国家。

陈伟的工厂迅速发展起来,由之前十多人的小作坊逐渐发展到占地面积3000多平米

由于拥有多年的服装加工经验和管理经验,加之初期缺少竞争对手,陈伟的工厂迅速发展起来,由之前十多人的小作坊逐渐发展成占地面积3000多平米、拥有40多名固定员工的正规工厂。

陈伟深知,每一年镇上都有像他这样的厂子倒下,能活下来实属不易。当月产能基本固定在10万件左右的时候,陈伟开始意识到需要更新机器设备来提高生产效率和产能。

然而,赚的钱一步步用来建厂跟购买原材料了,现在去哪里找钱呢?

别看陈伟表面上当着老板,实际上在激烈的竞争环境中,想要融资改善运营却不是一件容易的事。

陈伟的首选是银行,但经过了解,银行的审批难,周期长、需要抵押,贷款额度还不到厂房估值的一半。再加上自己是分批分次地更新设备,一次不需要借太多。

正当陈伟为了资金周转一筹莫展之时,事情有了转折。

“扎根”小微群体

一天,小微信贷信息服务商积木时代的线下信贷员找到了陈伟。

积木时代是积木盒子的兄弟公司,同属积木拼图集团,前者专注线下资产发掘管理和实地尽调,后者则负责线上风控和交易撮合,双方合作服务小微企业。

资料显示,从收集客户资料到资金到账,积木盒子面向线下入口的小微经营类借款人的平均放款时效为39.2个小时。

在了解了基本情况之后,陈伟觉得放款周期较短,利率也相对较低可以接受,双方便确定了初步合作意向。接下来的就是确定借款人资质最重要的环节——风控。

“扎根”小微群体多年,积木盒子与积木时代共同借鉴并改良了一套国际风控模式:IPC小微信贷模式。

具体来说,就是“交叉验证信息”,通过人工验证流水、线下信息收集和实地拜访、线上数据获取,得到相应数据,再通过报表还原和大数据量化风控技术综合评估借款人的还款能力和还款意愿。

积木时代的信贷员会首先去到陈伟的厂子里进行实地考察。进出货单、银行流水、工人每月的工资流水,连库房的存货、水电消耗和机器数量等等都会逐一核实,联系他上下游的合作方,并走访周边的工厂了解陈伟的情况。这是第一重数据交叉验证。梳理出信息汇总成表,分析还款能力、还款意愿和潜在风险。

生意数据、人工验证、上下游核实以及其他体系的线下数据,再与积木盒子获取的线上数据进行第二重交叉检验。而后,积木盒子的量化风控模型会对全套数据和线下评估结果进行二次评估。

就这样,符合风控要求的陈伟,才能通过积木盒子发布融资信息。从拨出第一通咨询电话,到积木时代上门尽调,再到积木盒子线上风险评估,最后项目在平台上融资成功,整个过程只花了两天时间。拿到第一笔融资6万块钱后,陈伟加紧更新了一批机器,度过了转型的艰难期。

用了十多年,陈伟厂房里的很多旧机器设备都急需更新

“小生意”与“大生意”

服务陈伟这样的小生意人,是积木盒子一直以来坚持的大生意。

积木盒子上线于2013年8月,注册资本2亿元,紧接着在2014-2015年完成了3轮共1.3亿美元的融资,融资方为银泰资本、小米、顺为资本、经纬中国等知名投资机构。

2013年是互联网金融井喷之年。彼时,为了加速跑马圈地,非常流行做法是:平台与第三方机构进行合作,平台搭建资金端,资产由第三方提供。

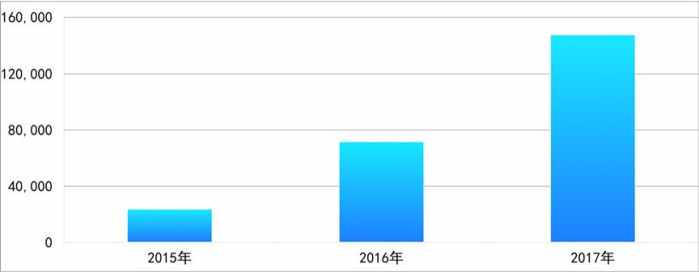

然而,在任何行业,都要有属于自己的壁垒才能活得更久。与创业中的陈伟谋求转型一样,2014年,积木盒子组建直营资产团队,其中一块很重要的资产业务就是瞄准小微企业和三农信贷。据介绍,2015年,积木盒子全年累计完成小微企业借贷金额就已经达到2亿多人民币。这一金额在之后两年间提升了五倍。

积木盒子面向小微群体当年累计借贷金额(单位:万)

数据显示,截止到2013年,全国小微企业的融资需求总额为39.5万亿元,而当年银监会公布的小微企业贷款余额仅为17.8万亿元,这意味着有近22万亿的资金需求尚未得到满足。

实际上,传统金融体系未能满足的小微金融需求,也确实给互金平台带来了另一蓝海。

在积木盒子上的小微经营类融资需求,主要来自于跟陈伟家乡类似的金融资源匮乏的三四线城镇的小微企业、个体工商户和农户。他们中的大多数人,银行流水不多、征信空白,难以被传统金融机构服务到,但是有着对资金的强烈需求同时现金收入比较稳定。

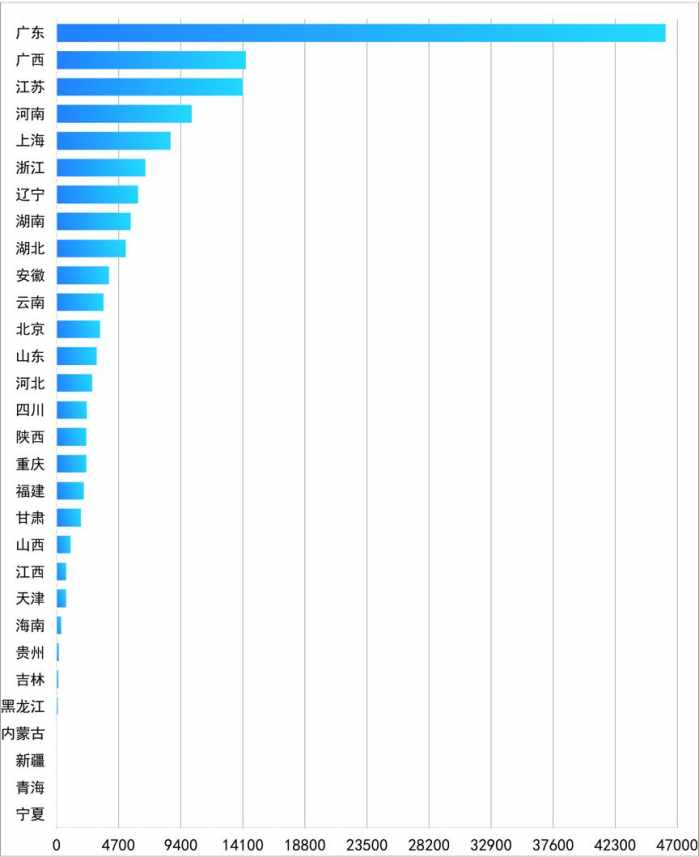

2017年积木盒子面向小微群体的借款服务的地理分布情况(单位:万)

资料显示,积木盒子2017年面向小微企业累计借贷金额约15亿元,服务了数万小微企业与个体户,年末借贷余额贷款余额超过11亿,覆盖全国30多个省份和直辖市。在小微借款人收入情况中,年收入50万以上的自然人借款数量最多,年累计借贷金额为45764万元。

其服务的小微企业包含了中小制造业、批发和零售业、住宿餐饮等等难以向传统金融机构获得信贷支持的草根行业。

结语

近年来,随着大数据、区块链、人工智能等技术的日益成熟,互联网金融通过对科技的深耕细作,使得科技有效触达到金融的方方面面。

然而,在发展中,欣喜于时代带来的新技术、新模式,一些机构奉行“以钱为本”,急功近利,跑马圈地,却没有把服务实体作为行为准则。

当监管大浪突至,加强风险管理,落实监管政策、加快合规备案是成为行业发展趋势。面对激烈竞争,吃相难看的企业问题暴露,被淘汰出局,那些诚心实意地支持实体经济,谋求创新与突破的企业,路才刚刚开始。