延迟退休自提出以来就备受关注,但至今仍未公布方案。延迟退休究竟怎么弄?要延到多少岁?对哪些人群有影响?

3月12日,全国政协总工会界别小组会议上,人社部副部长汤涛在回应委员呼声时表示,延迟退休是大势所趋。

全国政协委员俞光耀指出,根据规定,党政机关、人民团体和事业单位中的正、副处级女干部,具有高级职称的女性专业技术人员,可以年满60周岁退休。

>>背景

延迟退休方案已初步成型 适时出台

2016年7月,人社部曾表示,方案已经初步成型,将在当年拿出并向社会征集意见,小步慢走,渐进到位。而且在方案出台后,将充分征求意见并经过5年过渡期,到2022年正式实施。

去年3月,人社部部长尹蔚民曾公开表示,该政策讨论非常热烈,人社部需要进行深入研究论证。然而至今,按时间表应该已经出台的延迟退休方案仍然未见踪影。尹蔚民曾表示,目前我国就业形势依然严峻复杂,就业压力非常大,特别是近几年,化解过剩产能职工分流安置的压力较大,在这样一个背景下,制定延迟退休政策就需要更加稳慎。

今年1月9日,尹蔚民在人民日报发表署名文章时再次提及,针对人口老龄化加速发展的趋势,适时研究出台渐进式延迟退休年龄等应对措施。有业内人士认为,这可能是人社部释放政策将近的信号,但也同时体现出各方在此政策中仍在博弈。(北京商报)

>>回应

延过60岁 部分岗位职工可自主选择

“不仅是60岁,从长远来看恐怕还要有所延迟。” 人社部副部长汤涛表示,无论是从养老金方面,还是从人力资源的合理配置来说,延迟退休都是大势所趋。2017年,俄罗斯就已经做出了延迟退休的规定。

不过,汤涛也表示,不少职工对于延迟退休有着不同的意见,例如一些女职工,长期在急难险重的岗位工作,从体力劳动和危险性的角度考虑,她们不愿意延迟退休。

对此,有委员建议,企业干部可以参照政府部门的规定予以优先解决,而对于职工,则允许其自我选择是否愿意延迟退休。对此,汤涛说道,“我赞同你的观点。”(中国经济网)

>>分析

这四类群体将受到延迟退休政策影响

人社部部长曾表示,延迟退休政策最根本的原则,是“小步慢走,渐进到位”,为了给公众做好心理准备的时间,政策出台后至少五年,才会渐进式实施。

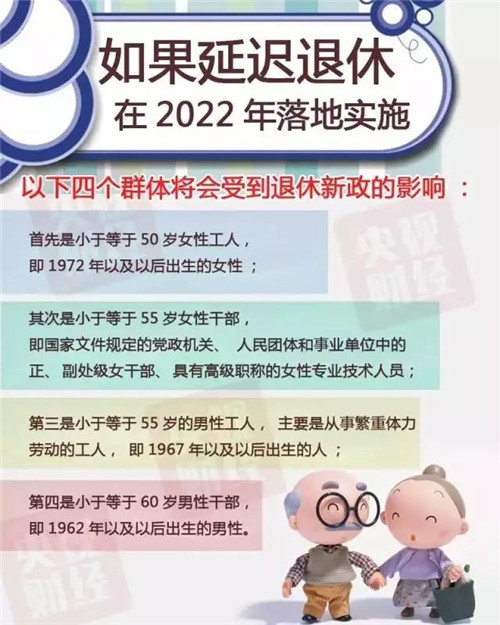

由于2017年没有出台相关方案,如果我们假定2018年出台,2023年落地实施的话,就是以下四个群体将受影响:

①到2023年,小于等于50岁女性工人(1973年以及以后出生的女性)。

②到2023年,小于等于55岁女性干部(1968年以及以后出生的女性),即国家文件规定的党政机关、人民团体和事业单位中的正、副处级女干部、具有高级职称的女性专业技术人员。

③到2023年,小于等于55岁的男性工人(1968年以及以后出生的男性),主要是从事繁重体力劳动的工人。

④到2023年,小于等于60岁男性(1963年以及以后出生的男性)。

如果延迟退休方案照这样落实下来,对于60后、70后和80后的影响是最大的。对于已经步入社会的90后来说,到退休时已经完全赶上了!

按照退休年龄改革方案:从2018年开始,女性退休年龄每3年延迟一岁,男性退休年龄每6年延迟1岁,直到2045年同时达到65岁。(劳动报)

>>疑问

延迟退休是不是养老金待遇就少了?

人社部李忠曾在2016年第二季度人力资源和社会保障工作进展情况新闻发布会上表示,对这个问题已做过研究。基本结论是延迟退休并不会减少个人养老金的待遇。目前养老金的待遇无非是基础养老金和个人账户养老金,总的计发办法是长缴长得、多缴多得。

基础养老金的确定有两个主要因素,一是缴费的基数,二是缴费时间长短。从缴费基数来说,延迟退休后,工资上涨的概率大。从缴费时间来说,延迟退休后缴费时间延长,基础养老金数额自然是增加的。

从个人账户养老金来说,主要影响因素就是个人缴存额的多少、月除数(个人账户养老金计发月数)是多少。有关文件规定,50岁退休的月除数是190,55岁退休的月除数是175,60岁退休的月除数是139。假如一个人50岁退休,个人账户养老金余额是10万,我们可以算出他每个月的个人账户养老金的数额。大家可以看出,月除数是随着年龄的增长变小的,越推迟退休,个人账户养老金的数额就越会增加。总体来看,延迟退休年龄对个人养老保险待遇不会有大的影响。(中新网)

>>忧虑

延迟退休会不会导致年轻人就业难?

从节奏上看,延迟退休将实行“小步慢走”而非“一步到位”,每年只延迟几个月,影响人数非常有限,不会对劳动力需求产生大的冲击,因此,对就业的总体影响小且缓和。

更何况,延迟退休并非所有群体同步推行,而是从目前退休年龄相对偏低的群体开始逐步实施。这一政策的推出时机,实际上充分考虑了我国人口老龄化和劳动力变化的状况。从2012年开始,我国劳动年龄人口逐步减少,2030年之后,减少幅度还将进一步加大。从2011年高峰期的9亿多,减少到2050年的7亿左右,劳动年龄人口减少的趋势,显然会和延迟退休对就业的影响,产生对冲效应。

实际上,劳动力市场的新陈代谢,远不是“老的不退休,年轻的别想进”。即使不实行延迟退休,有些行业、一些单位因为缺工,本来就有相当部分劳动者退而不休。根据2010年第六次全国人口普查数据,60-64岁的城镇男性劳动者还在工作的有近1/3,且从第五次人口普查以来呈提高趋势。因此,从总量上看,即使延迟退休导致老年劳动力留在市场中,并不一定就会减少年轻人进入。

老年劳动力和青年劳动力并非完全的替代关系,还存在互补关系。一些旧有的工作,年轻人未必“看得上”,同时也可能是“做不了”。这些领域的老年人退休了,不但他们所从事的工作没人做,甚至也会导致劳动力市场上的结构性短缺,使得一些工作没有足够的人能做。

此外,随着受教育年限的延长,劳动者的工作年限实际上被隐性地缩短了,这将导致社会总体劳动力资源减少更多。(人民日报)

>>贴士

“五险一金”如何做到利益最大化?

1、养老保险

养老保险一般要缴满15年,到退休的时候才能终生享受基本养老金。所以想拿养老金的人请务必在自己退休前缴满15年。如果到退休时养老保险缴不满15年,国家会把你自己账户上积累的那每月8%的养老金退给你。而单位为你交的20%的钱就拿不到了。

2、生育险

其实生育险不仅女生可以有,男生拥有它也绝不是累赘!你不知道吧?

先说说女生如何使用生育险:如果你在工作期间怀孕生子,那么等你出院后要尽快把相关证件,比如结婚证(未婚生子的就报销不了)+准生证(非单独生2胎的报销不了)+相关检查病历+住院和手术费用的所有发票等等N多材料交到公司。通常公司会在医保规定的范围内,给你报销。

然后我们说说男生。别老觉得一个大老爷们儿每个月还得缴生育险多么不值,讲真哦,如果你老婆没工作或者她的单位没给缴生育险,在她产前,你缴的生育保险满9个月了,那么你也可以报销生育费用的。

3、失业保险

想领取失业险,就必须同时符合三个条件,一是你的单位和本人已经连续缴费满1年;二是已经进行失业登记并有求职要求;三是并非因本人意愿中断就业。

前两点都好理解,最后一个“非本人意愿中断就业”该如何判定呢?比如公司主动把你劝退了,或者合同到期,你和单位双方都不想续签了,这两种情况才可以领取失业险。要是自己主动提出离职的,就算你缴满1年,就别想拿到失业金。

4、医疗险

除了报销医药费,还可以把账户中的钱提现。

医疗险顾名思义就是用于报销看病住院,或者买药的费用。但是部分地区,比如北京,自己账户缴费的那笔钱(2%+3块),除了可以用于买药、看门诊,还可以到指定的银行取现自由支配。

5、工伤险

上下班路上出了事故也可以报销。

可能是你还不知道该怎么用吧。赶紧给你支一招:如果你上班的路上被车撞了,别私了,赶快报警,让警察来调查记录并拍照采集证据,处理后会开具事故鉴定书之类的凭证,你拿着警察叔叔开的凭证,就可以找公司报销工伤险了。

另外,工伤险还有个时效问题。如果你2015年8月17日出了工伤,别耗着,马上跟用人单位说,如果过了1个月都没有上报,就算你证据齐全,恐怕报不了了。

6、住房公积金

除了买房,租房装修也可以提取。

住房公积金的每月缴费,个人支付基本工资的12%,同时单位再给你补12%。比如你每月交600,单位再给你补600,也就是你的公积金账户中这个月一共有1200元。这笔资金可以用来买房子还贷款、或者提交租房证明定期提取用于房费,如果你有地皮想盖房子,那盖房子的钱也可以从公积金里付。

不过还有一些公积金的使用方法,比如离退休职工、想定居海外的、被认定完全丧失或大部分丧失劳动能力的、购买、建造、大修、装修自住住房的、偿还住房贷款本息的、领取失业保险金的、纳入低保或特困范围的、家庭成员罹患重大疾病等情况,都可以提取公积金。(中国经济网)

新闻拓展:世界各国法定退休年龄一览

我国是目前世界上退休年龄最早的国家,平均不到55岁,而大多数国家的退休年龄都在65岁左右。(21世纪经济报道)