一系列助力科技成果转化的政策出炉后,科研人员参与成果转化和创新创业的意愿更强烈

“我享受到了三重政策红利!”浙江省农科院副研究员李有贵很开心。

李有贵去年以300万元的价格转让了人工桑黄栽培技术3年使用权,他掰着指头一一细数创新政策带来的好处:“一是按照国家鼓励科技成果转移转化的新政策,转化收入的奖励比例大幅提高,这笔钱我可以放心大胆地拿;二是根据财政部、税务总局、科技部发布的政策,职务科技成果转化收入所得现金奖励,可减半缴纳个人所得税;三是分类评价改革政策规定,单位考核不再只看论文,这次成果转化为我今后职称晋升打下了坚实的基础,300万元的转让费大约能计30分,分值很高!”

李有贵享受到的政策红利正惠及越来越多的科研人员。习近平总书记在两院院士大会上要求,加快科研成果从样品到产品再到商品的转化,把科技成果充分应用到现代化事业中去。为增强科技成果转化能力,我国相继出台了《实施〈中华人民共和国促进科技成果转化法〉若干规定》《促进科技成果转移转化行动方案》等一系列政策,各地也纷纷推出配套政策。

在记者近期对杭州、南京、合肥、武汉、西安、北京等6个城市的120家企业、高校、科研院所、众创空间、新型研发机构等各类创新主体的调查中,科研人员普遍反映,这些政策出炉后,以往科技成果转化中的模糊地带进一步清晰,科研人员参与成果转化和创新创业的意愿更加强烈。

好政策还没有完全落地,“成果处置难”“成果评估难”“收益落实难”等“三难”依然存在

调查中记者也发现,这些助力科技成果转化的好政策在一些地方和单位仍未得到完全落实,科技成果转化面临“成果处置难”“成果评估难”“收益落实难”等“三难”,影响着转化的速度和成效。

——成果处置难。

2014年9月,财政部会同科技部、国家知识产权局印发的《关于开展深化中央级事业单位科技成果使用、处置和收益管理改革试点的通知》明确提出,将科技成果的使用权、处置权、收益权由国家下放到科研院所和高校等事业单位。同年11月,20家中央级事业单位正式启动试点。

记者在调查中发现,尽管该政策已出台并启动试点3年多,但在一些单位(包括试点单位),科技成果的使用权和处置权仍未完全下放。

某国家级研究所产业处处长告诉记者,虽然该所是试点单位之一,但目前科技成果使用权、处置权还不能完全按政策来。比如,由于科研院所和高等院校的技术成果是职务发明,被认定为国有资产,目前仍按国有固定资产相关政策严格管理。因此,所里孵化的企业由于含国有股权,每次增资前都要对企业进行整体评估,并报主管部门审核,周期较长。

“评估至少需半个月左右,评估报告初稿出来后,主管部门会找第三方独立机构审核,通常会有3到5次反馈和修改,我们最多改过10次。评估备案程序走完了才能增资。”该处长说,“企业在成长过程中一般需要快速融资,当它急等‘输血’时,评估流程却还走不完,而一旦资金链断掉,企业就有可能倒闭。”

频繁的评估,加上每次几万元的评估费用,增加了企业负担。该处长介绍:“所里每年仅为孵化企业所承担的评估费用就达几十万元。”

——成果评估难。

科技成果属于典型的无形资产,其价值不仅难以量化,而且只有进入市场后才能体现出来。然而,现有的国有资产管理政策将技术类无形资产等同于有形资产,按统一标准审批、处理,这使得对科技成果价值的评估变得更加困难。

浙江某大学科技成果与技术转移部门的相关负责人说:“一项专利技术在评估时可能被认为‘很值钱’,但转化后经市场验证,可能没那么‘值钱’,反之也有可能。科技成果到底值多少钱,真的很难认定。”

除了价值难以认定,科技成果还被要求“保值增值”,为规避“国有资产流失”的风险,一些单位不敢、不愿评估。西安某研究所国资运营部工作人员说:“科技成果产业化如果失败,意味着国有资产贬值了,当时主持评估的相关领导就可能承担国有资产流失的责任。”

安徽某大学科技处处长告诉记者:“我们学校一个成果要转化,会计师事务所说不好评估,我们就找愿意转化的企业谈,最后谈好是10万元。但是,如果将来有关部门说:这个成果怎么才10万元呢?至少该值50万元!——这就有‘国有资产流失’的嫌疑了,以后谁还敢去评估呢?”

——收益落实难。

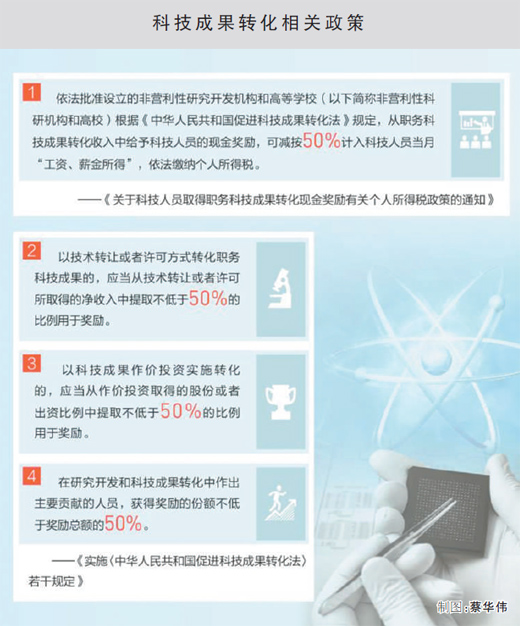

《实施〈中华人民共和国促进科技成果转化法〉若干规定》提出,通过转让或许可取得的净收入及作价投资获得的股份或出资比例,应提取不低于50%用于奖励;对研发和成果转化作出主要贡献人员的奖励份额不低于奖励总额的50%。

记者在调查中了解到,各高校院所规定的奖励比例都能达到甚至高于这个比例,但奖励要真正到科研人员手中还是存在一些障碍。

浙江某大学科技成果与技术转移部门的相关负责人说:“某高校一个专利作价1000万元,学校持有1000万元的股权。走完国有资产审批备案程序后,按学校的规定应当把收益的70%直接奖励给课题组。可是,课题组拿到这个奖励却并不容易。”

原因在于,根据国有资产股权管理相关办法,学校应该把持有的1000万元股份全部增资给学校的投资公司,然后再由投资公司把奖励过户给课题团队。然而,国有的投资公司又无法享受转化法的红利,它只能根据国家国有股份的转移规定,走教育部、财政部两报两批的流程。“最后的结果是,等课题组拿到这个股权时,可能若干年已过去了。”该负责人说。

改进成果作价入股形成股权后的国有资产管理,把重点放在转化中期和后期

为了让科技成果转化更通畅、更高效,调查中,科研人员提出了不少意见和建议—— 进一步简化评估审核程序。西安某研究所相关负责人建议,凡是不涉及国家安全、可以转化的专利技术,原则上都应下放转化的审批权、处置权,让单位和科研人员自己决策。当然,必要的监管不能少,但应把重点放在转化中期和后期。

改进成果作价入股形成股权后的国有资产管理。某国家级研究所研究员建议,减少国有股增资评估备案次数。高科技企业融资频率往往很高,有的一年要融资三四次,如能改成一年只评估一次,就可大大缩短时间、提高效率。

不把科技成果当作有形资产来管理。西安某研究所国资运营部工作人员说:“科技成果属于难以量化的无形资产,只有进入市场之后才能实现价值。其产业化过程中既可能转化成功,也可能失败,存在较大不确定性和风险。应当根据专利等科技成果的特点,交给市场去判定价值。”

支持发展专业的技术评估机构。江汉大学社会发展处副处长吴学军说,目前专业的第三方评估机构数量不足、专业度有限,对技术专利的价值评估不够准确到位,这也是科技成果评估难的原因之一,应制定相应措施,鼓励专业的技术评估机构发展。