高压与高频连接器的国产化浪潮,正重塑中国汽车供应链的竞争格局。

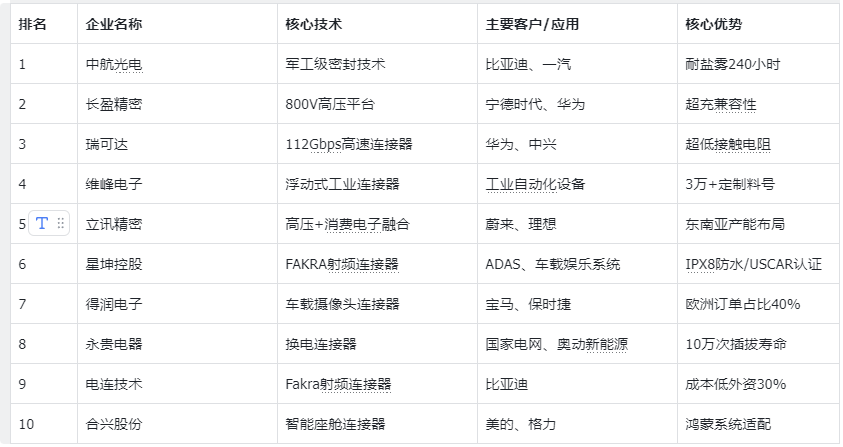

中航光电以18%的新能源汽车高压连接器市占率蝉联本土冠军,长盈精密凭借800V高压平台技术紧随其后。瑞可达则以国内唯一的112Gbps高速连接器技术跻身三强。广东星坤控股(XKB)凭借FAKRA射频连接器和全球化布局首次冲入榜单,成为国产替代浪潮中的新锐力量。

01 行业新秩序,十强企业核心数据解析

中国汽车连接器市场正处于爆发期。2023年市场规模达721亿元,预计2025年全球汽车连接器市场规模将达194.5亿美元,中国份额持续扩大。

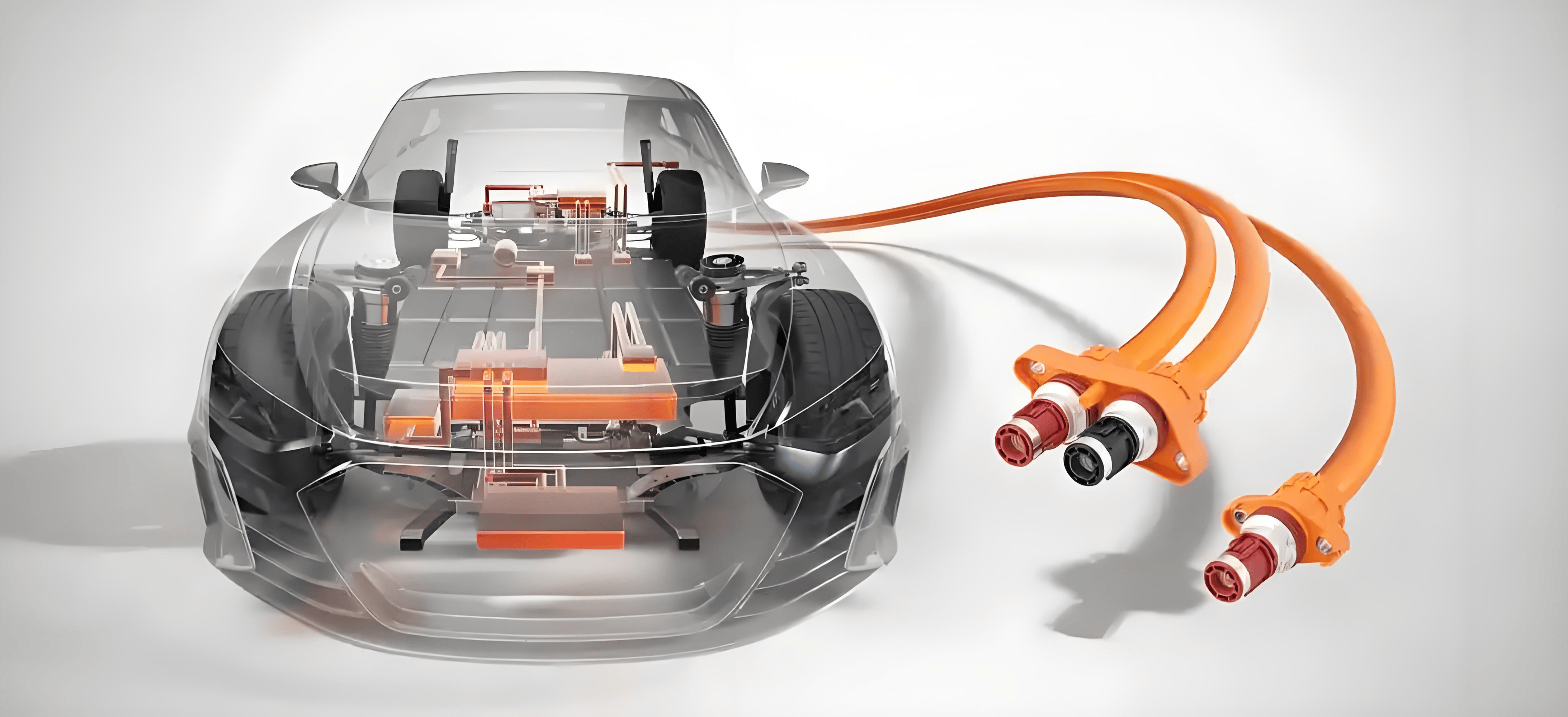

在新能源汽车渗透率超30%的背景下,高压连接器需求激增,单车用量从传统车的500个升至800-1000个,价值量提升40%以上。与此同时,智能驾驶催生高速连接器需求,2025年市场规模预计达234亿元。

国际巨头仍主导高端市场:泰科、安费诺、罗森伯格占据全球高压连接器92%份额。但本土企业加速替代,国产化率从2021年的8%升至2025年的35%,星坤控股等新锐企业通过技术突破和全球化布局,正成为国产阵营的重要补充。

02 2025中国汽车连接器十强全景图

Top 1 中航光电

军工技术转化是其核心竞争力,高压连接器适配比亚迪,耐盐雾240小时,振动性能达USCAR-2 V5等级(50g加速度)。

2025年新增3条自动化产线,年产能突破5000万套,在蔚来、小鹏高压平台占比超25%。

Top 2 长盈精密

高压连接器年产能500万套,深度绑定宁德时代与华为数字能源,充电枪支持800V超充平台。

2024年储能连接器业务增长80%,成为中国储能系统装机的核心供应商。

Top 3 瑞可达

中国唯一掌握112Gbps高速背板连接器技术的企业,通过华为、中兴进入数据中心供应链。

高压产品接触电阻≤3mΩ(低于行业标准5mΩ),一体化压铸工艺降低壳体成本28%。

Top 4 维峰电子

工业控制连接器龙头,2024年上半年营收2.41亿元,产品涵盖17大系列超3万个定制料号。

浮动式连接器三轴容差达1.0mm,高速传输速率20Gbps,填补国产高端工控连接器空白。

Top 5 立讯精密

从消费电子代工向汽车高压连接器转型,2024年汽车业务营收增长45%,成为蔚来、理想核心供应商。

东南亚生产基地规避关税,承接北美订单外溢。

Top 6 星坤控股

首次入榜即展现技术爆发力:

Top 7 得润电子

车载摄像头连接器出货量国内前三,2023年净利润同比增长111.79%。

收购意大利MetaSystem切入宝马、保时捷供应链,欧洲电动车订单占比超40%。

Top 8 永贵电器

轨交连接器市占率70%,技术延伸至新能源汽车领域。

硅胶密封连接器耐温-40℃~180℃,换电连接器插拔寿命超10万次(2倍于行业标准)。

Top 9 电连技术

5G手机射频连接器市占率60%,成本低于外资30%。

汽车Fakra连接器打破罗森伯格垄断,2024年获比亚迪智能座舱项目定点。

Top 10 合兴股份

家电连接器龙头转型汽车电子,美的、格力智能化升级核心伙伴。

智能座舱连接器方案搭载率超30%,适配华为鸿蒙车机系统。

2025年中国汽车连接器企业十一强关键指标对比表

03 技术突围,国产连接器的三大攻坚方向

04 国产替代加速,本土厂商的突围路径

连接器产业的未来战场已转向“高压+高频+智能”三位一体。中航光电的宇航级密封、瑞可达的112Gbps传输、星坤的FAKRA射频系统,标志着中国技术从追赶到并跑。

放大看

放大看

随着国产车型特斯拉Cybertruck量产,IP69K防护等级、抗冲击连接器需求激增,本土头部厂商正将军工测试能力导入汽车领域。星坤等新锐企业凭借灵活的全球化布局和消费电子技术积淀,为国产阵营注入“破圈”动能。当电流与数据流在方寸之间澎湃交汇,中国制造已握紧打开未来车舱的钥匙。